2021年,在数字经济加速发展、新型基础设施加快建设以及“双千兆”网络协同部署的宏观背景下,中国增值电信业务市场保持了稳健增长态势。作为基础电信服务的延伸与价值提升,增值电信业务已成为推动产业数字化、生活智能化转型的关键力量,其市场格局亦呈现出新的特点与趋势。

一、 市场发展现状:规模持续扩张,创新业态活跃

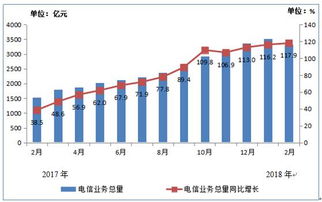

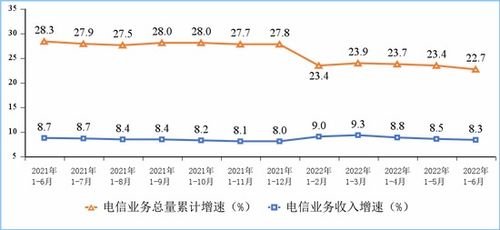

- 整体规模与增长:2021年,中国增值电信业务市场收入规模再创新高。在5G网络规模化商用、数据中心等算力设施快速布局的驱动下,以云计算、大数据、物联网、内容分发网络(CDN)、互联网数据中心(IDC)等为代表的重点业务领域增长显著。企业上云、行业数字化转型需求持续释放,为市场提供了核心增长动力。

- 业务结构演进:传统增值业务如呼叫中心、语音信息等趋于平稳,而基于互联网的新型增值业务成为绝对主导。特别是产业互联网相关服务(如工业互联网平台、企业SaaS应用)和消费互联网服务(如高清视频、云游戏、在线教育、远程办公)在疫情催化下实现快速发展,业务结构向高技术、高附加值方向持续优化。

- 政策与监管环境:年内,工信部等部门继续完善相关法规,在促进发展的加强了数据安全、个人信息保护、市场秩序规范等方面的监管,推动市场健康有序发展。《数据安全法》《个人信息保护法》的施行,对增值电信业务,特别是涉及数据处理的业务提出了更高的合规要求。

二、 竞争格局分析:多元化主体竞合,生态化趋势明显

- 市场参与主体:市场已形成基础电信企业、专业增值电信服务商、大型互联网企业、垂直行业解决方案提供商等多方参与的多元化竞争格局。

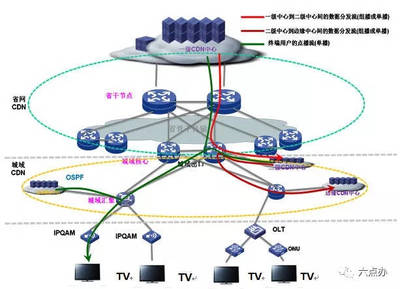

- 基础电信运营商(中国电信、中国移动、中国联通):凭借其网络资源、客户规模和政企渠道优势,在云计算(天翼云、移动云、联通云)、物联网、IDC等资源型与能力型业务上占据重要地位,正从“管道提供者”向“综合智能信息服务商”转型。

- 大型互联网企业(如阿里、腾讯、百度等):在公有云、CDN、互联网接入服务等领域具有领先优势,并凭借其技术、平台和生态能力,向产业互联网深度渗透。

- 专业服务商与创新企业:在细分领域(如特定行业SaaS、网络安全、云通信等)凭借灵活性和专业性占据一席之地,是市场创新的重要源泉。

- 竞争与合作态势:竞争已从单一业务、单一环节的竞争,转向基于技术、数据、生态的综合能力竞争。合作共赢成为主流,运营商与互联网公司、IT服务商与行业客户之间通过战略合作、资本联动等方式,共同构建产业生态,提供一体化解决方案。

三、 区域不平衡特点突出:东部引领,中西部追赶

区域发展不平衡是2021年中国增值电信业务市场的显著结构性特征,这与各地的经济发展水平、产业结构、数字基础设施和人才资源禀赋密切相关。

- 东部沿海地区优势明显:以京津冀、长三角、粤港澳大湾区为代表的东部地区,是增值电信业务市场的核心聚集区。这些区域经济发达,高新技术企业密集,数字化需求旺盛,网络基础设施完善,吸引了绝大多数头部服务商布局,在业务收入、企业数量、创新应用等方面均占全国主导地位。特别是北京、上海、广东、浙江、江苏等地,在云计算、大数据、工业互联网等高端业务领域形成领先集群。

- 中西部地区加速追赶:随着“东数西算”工程全面启动,国家战略引导算力资源向中西部枢纽节点转移,为当地增值电信业务,特别是IDC、云计算等业务带来历史性机遇。成渝、贵州、内蒙古、甘肃等地依托能源、气候、土地等优势,数据中心建设如火如荼,正逐步从“成本洼地”向“算力高地”演进。但在高附加值的应用开发、平台运营、生态构建方面,与东部仍存在差距。

- 不平衡的影响与展望:区域不平衡短期内仍将存在,但也催生了跨区域协作的新模式。东部地区聚焦技术研发与创新应用,中西部地区侧重数据存储与算力保障,全国一体化算力网络体系的构建,有助于优化资源配置,促进区域协同发展。在新型基础设施均衡布局和产业政策引导下,中西部地区的市场潜力有望进一步释放,区域差距有望呈逐步收窄趋势。

****

2021年的中国增值电信业务市场在规模增长、结构优化、创新活跃的也面临着强化合规、深化融合、均衡发展的挑战与任务。多元化竞争与生态化合作将是长期主题,而如何有效化解区域不平衡矛盾,引导市场实现更高质量、更可持续、更为普惠的发展,将是未来政策与产业共同关注的重点。